Μόλις στα τέλη του περασμένου έτους, οι αναλυτές πίστευαν ότι οι μετοχές των αναδυόμενων αγορών θα επωφελούνταν από τη διευθέτηση των εμπορικών διαφορών και από την ώθηση της κινεζικής νομισματικής πολιτικής και θα σημείωναν έντονη άνοδο. Οι ευρωπαϊκές μετοχές, με τη σειρά τους, θα έπρεπε να έχουν επωφεληθεί από τις καλύτερες ενδείξεις για το Brexit και τις ελπίδες για μια “πράσινη” οικονομική πολιτική.

Ο κοροναϊός φέρνει νέα κρούσματα όσον αφορά την οικονομική δραστηριότητα

Ως συνήθως, αυτή η πανδημία επηρεάζει τη συνολική προσφορά της. Επομένως, είναι δύσκολο να αντιμετωπιστούν οι επιπτώσεις της με τα συνήθη μακροοικονομικά εργαλεία. Η πανδημία COVID-19 θα προκαλέσει φέτος ύφεση στην παγκόσμια οικονομία που θα μπορούσε να είναι χειρότερη από την οικονομική κρίση του 2008 και του 2009. Οι χρηματοπιστωτικές αγορές υπολογίζουν πλέον την πιθανότητα ο ιός να συνεχίσει να έχει οικονομικές επιπτώσεις και μετά το πρώτο τρίμηνο του 2020. Θα δούμε επίσης τοπικές εστίες μόλυνσης παρόμοιες με αυτές της Ιταλίας και της Ισπανίας σε άλλες χώρες, οι οποίες θα διαταράξουν προσωρινά τις οικονομικές σχέσεις. Ταυτόχρονα, οι διαπραγματεύσεις για το Brexit θα πρέπει να αναβληθούν λόγω του κοροναϊού, ο οποίος επίσης θα βλάψει με κάποιο τρόπο την οικονομία.

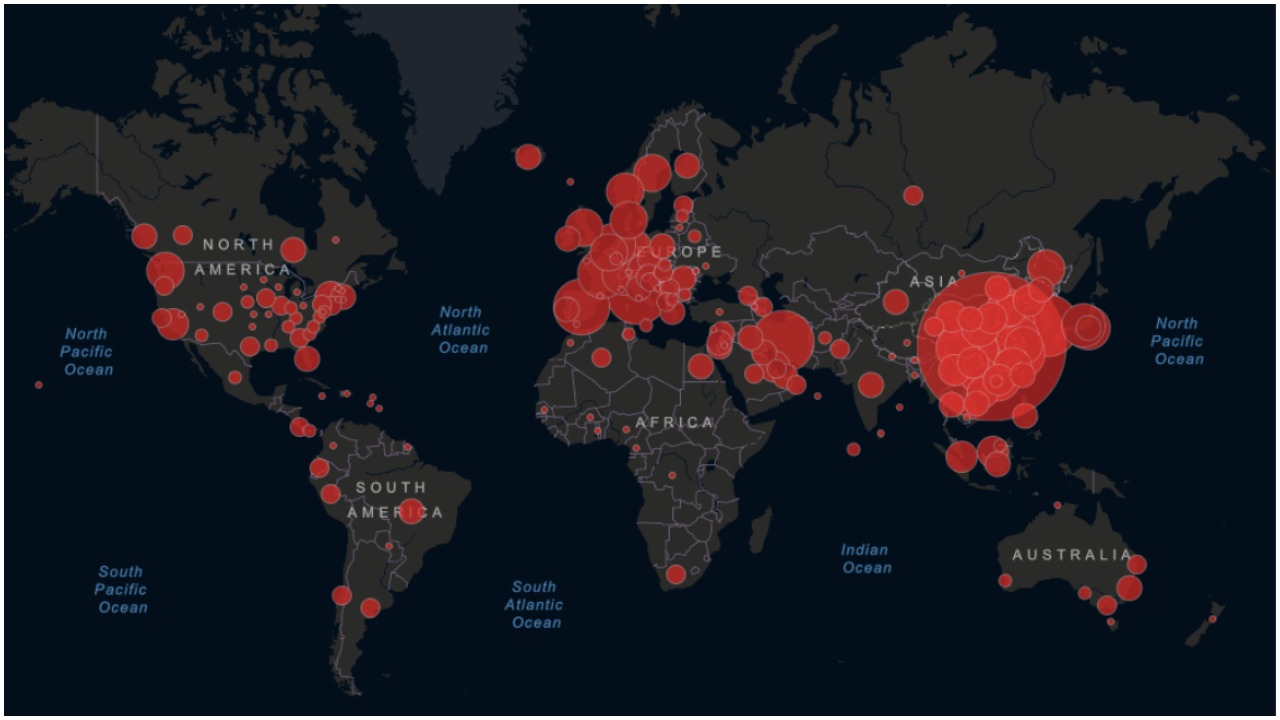

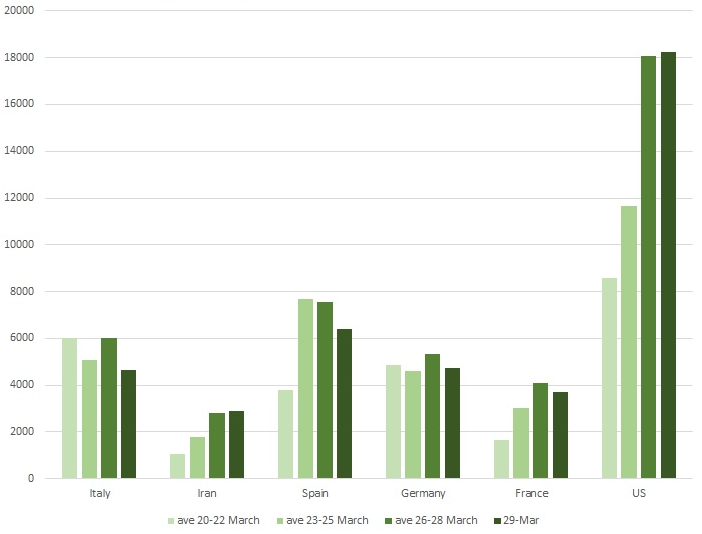

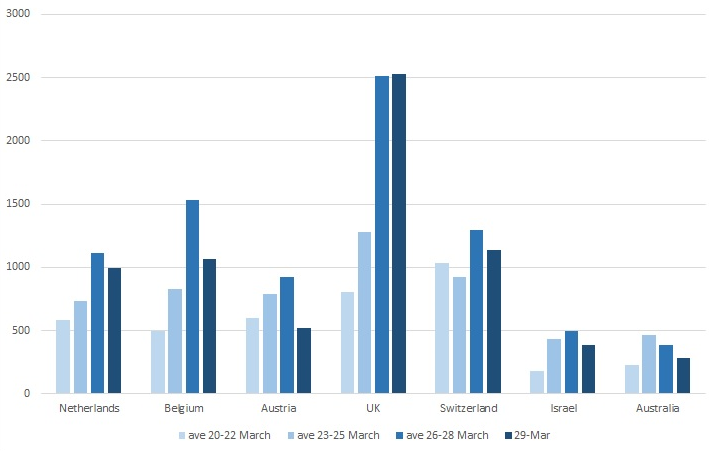

Ο ιός έπληξε πρώτα την Κίνα, η οποία στην παγκόσμια οικονομία είναι το ισοδύναμο των χωρών του Οργανισμού Πετρελαιοεξαγωγικών Κρατών (ΟΠΕΚ) στον τομέα της μεταποίησης. Οι κατασκευαστές σε όλο τον κόσμο βασίζονται σε εξαρτήματα και ανταλλακτικά που κατασκευάζονται στην Κίνα. Τώρα η επιδημία στη χώρα αυτή φαίνεται να υποχωρεί, αλλά η κινεζική παραγωγή δεν έχει ακόμη επιστρέψει στο προηγούμενο επίπεδό της. Ο ιός έχει προσβάλει επίσης άλλες ασιατικές χώρες (Ιαπωνία, Κορέα, Σιγκαπούρη) που εμπλέκονται στενά σε παγκόσμιες αλυσίδες παραγωγής. Τις τελευταίες ημέρες, ο αριθμός των νέων μολυσμένων ατόμων στις ΗΠΑ αυξάνεται σημαντικά, ενώ η Γερμανία και η Γαλλία έχουν παρόμοιες τάσεις. Επομένως, δεν μιλάμε πλέον μόνο για το πρόβλημα της Κίνας. Η Ιταλία και η Ισπανία ειδικότερα και άλλες ευρωπαϊκές χώρες έρχονται στο προσκήνιο.

Η Ευρωπαϊκή Κεντρική Τράπεζα θα μας βοηθήσει

Ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) εκτιμά ότι αν η πανδημία περιοριζόταν στην Κίνα και σε μερικές άλλες χώρες, η ανάπτυξη του παγκόσμιου προϊόντος θα μειωνόταν κατά περίπου 0,5% φέτος. Αν όμως η πανδημία εξαπλωθεί σε όλο το βόρειο ημισφαίριο, ο αντίκτυπος θα μπορούσε να φτάσει το 1,5%, το μεγαλύτερο μέρος του οποίου θα πάει στη συνολική προσφορά.

“Το Διοικητικό Συμβούλιο θα κάνει ό,τι είναι απαραίτητο στο πλαίσιο της εντολής του. Εάν είναι απαραίτητο, το πρόγραμμα αγορών μπορεί να αυξηθεί περαιτέρω. Είμαστε έτοιμοι να χαλαρώσουμε ορισμένους από τους περιορισμούς στις αγορές ομολόγων, γεγονός που θα βοηθήσει χώρες όπως η Ιταλία, όπου οι αποδόσεις αυτών των ομολόγων έχουν σημειώσει απότομη άνοδο ως αποτέλεσμα της εξάπλωσης του νέου ιού”.

– Ευρωπαϊκή Κεντρική Τράπεζα

Οι σημαντικότεροι περιορισμοί έχουν, όπως είναι λογικό, υιοθετηθεί στη Ρώμη, όπου ο αριθμός των θυμάτων της νόσου είναι μέχρι στιγμής κάθε μέρα μεγαλύτερος από την προηγούμενη. Τα σχολεία, τα ιδρύματα και όλα τα καταστήματα είναι κλειστά, εκτός από τα παντοπωλεία, τα φαρμακεία και τα επιλεγμένα φαρμακεία. Άλλες ευρωπαϊκές χώρες θέσπισαν σταδιακά παρόμοια μέτρα. Το ίδιο ισχύει και για την απαγόρευση των ταξιδιών από τον χώρο Σένγκεν προς τις Ηνωμένες Πολιτείες της Αμερικής. Τα ποσοστά θνησιμότητας υποδηλώνουν επίσης ότι η Ιταλία, η Ισπανία και το Ηνωμένο Βασίλειο έχουν πολύ περισσότερα κρούσματα απ’ όσα μπόρεσαν να επιβεβαιώσουν και να αναφέρουν.

Η Ιταλία, η Ισπανία και το Ηνωμένο Βασίλειο είχαν μέχρι στιγμής πολύ υψηλότερα ποσοστά θνησιμότητας, γεγονός που μπορεί να οφείλεται σε ανεπαρκή έλεγχο. Ταυτόχρονα, μπορεί να αντικατοπτρίζει ένα συνδυασμό υπερφορτωμένων συστημάτων υγειονομικής περίθαλψης και ελλιπούς αναφοράς των περιστατικών.

Ο ρόλος της δημοσιονομικής πολιτικής θα είναι η τόνωση της ζήτησης, όπως κάνει ήδη το Χονγκ Κονγκ με άμεσες χρηματοδοτικές ενέσεις. Η νομισματική πολιτική, με τη σειρά της, θα πρέπει να επιδιώκει να αποφεύγει να δυσχεραίνει τις χρηματοπιστωτικές συνθήκες για τις επιχειρήσεις. Μια καθυστερημένη αντίδραση των κεντρικών τραπεζών μπορεί να αυξήσει τον κίνδυνο αποπληθωρισμού, ένα πολύ ευαίσθητο ζήτημα, ιδίως στον αναπτυσσόμενο κόσμο.