Un événement inattendu, mais qui a eu un impact dramatique sur le monde. De temps en temps, il entre et sort, mais il laisse derrière lui un déclencheur. Le cygne noir est de retour.

Il en a été de même en 2008, lorsque le système financier mondial a été durement touché. Ou en 2011, lorsque l’Europe a été secouée par la crise de la dette. Le monde ne s’est pas encore remis de ces conséquences des crises d’il y a dix ans, comme en témoignent les taux d’intérêt nuls et la poursuite de l’assouplissement quantitatif. Si les effets de la destruction systémique initiale sont toujours présents, le cygne noir a de nouveau survolé le monde. Cette fois, avec des conséquences potentielles encore plus grandes.

Les pays luttent contre une crise

Les crises épidémiologiques ou économiques ont au moins une chose en commun : elles peuvent être arrêtées. De nombreux pays d’Asie ont montré comment la propagation du virus malin peut être contrée et presque totalement éliminée. Sur le plan de la gestion et de la politique, c’est une lutte difficile, mais c’est possible.

Tant que des mesures rapides et efficaces sont prises et que la propagation du virus est arrêtée dans la première phase, comme cela a été le cas à Singapour, par exemple, les conséquences économiques sont minimes. Cependant, si un foyer se transforme en épidémie, les étapes sont beaucoup plus compliquées et douloureuses. La Corée du Sud a également montré qu’une telle situation peut être gérée.

échec européen

L’Europe a pris beaucoup de retard en matière de prévention et de planification, de dépistage des personnes potentiellement infectées, de collecte et d’évaluation des données. Mais aussi dans l’approche des individus face à la propagation de l’épidémie. Ce n’est donc pas une surprise pour beaucoup que le nombre de personnes infectées augmente de plusieurs milliers par jour dans de nombreux pays européens. Et les craintes qu’ils dépassent le niveau de la Chine ont été confirmées.

L’effondrement de la production économique de la région de Wuhan a montré à quel point la quarantaine peut avoir un impact important sur l’économie d’un pays. L’effondrement de l’économie chinoise au premier trimestre est le plus important depuis le début de la mesure. Cette situation a également suscité de grandes inquiétudes quant à la santé de l’économie européenne, car l’épidémie continue de progresser.

La situation en Europe est fondamentalement différente de celle de l’Asie. Dans le classement des valeurs asiatiques, la famille était en tête et l’État en dessous ; en Europe, c’était l’individu lui-même. Il s’avère que ce n’est pas seulement l’impréparation de l’Europe à l’épidémie, mais l’individualisme occidental en particulier, qui constitue la plus grande menace pour la propagation de l’épidémie sur le vieux continent.

Au Royaume-Uni, jusqu’à un quart de la population a refusé de changer ses habitudes à cause du coronavirus. Même sur la base de leur position, le gouvernement britannique n’a pas pris de mesures plus drastiques, comme l’annulation des actions de masse ou la fermeture des écoles.

La fin de l’ère actuelle de la mondialisation ?

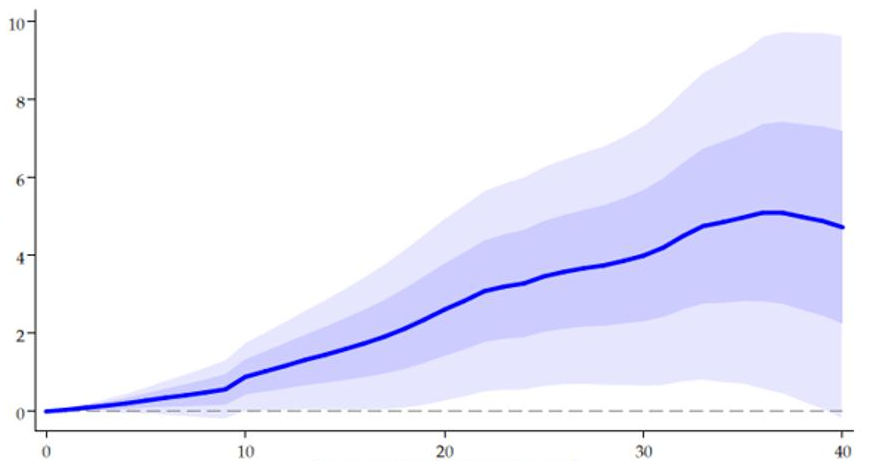

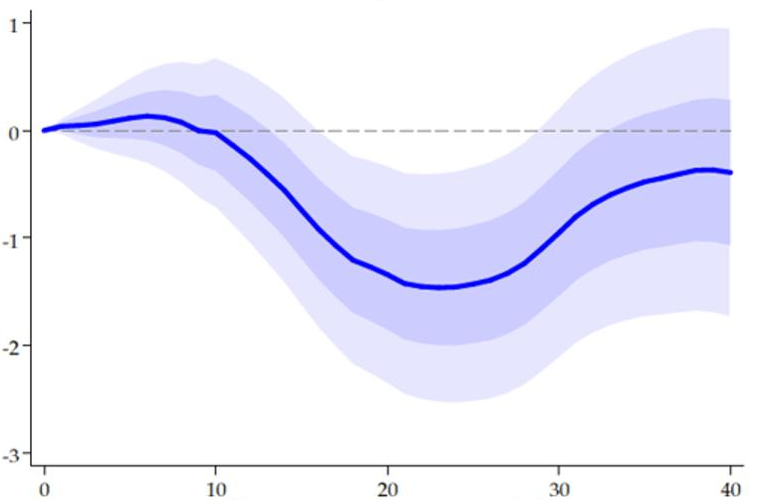

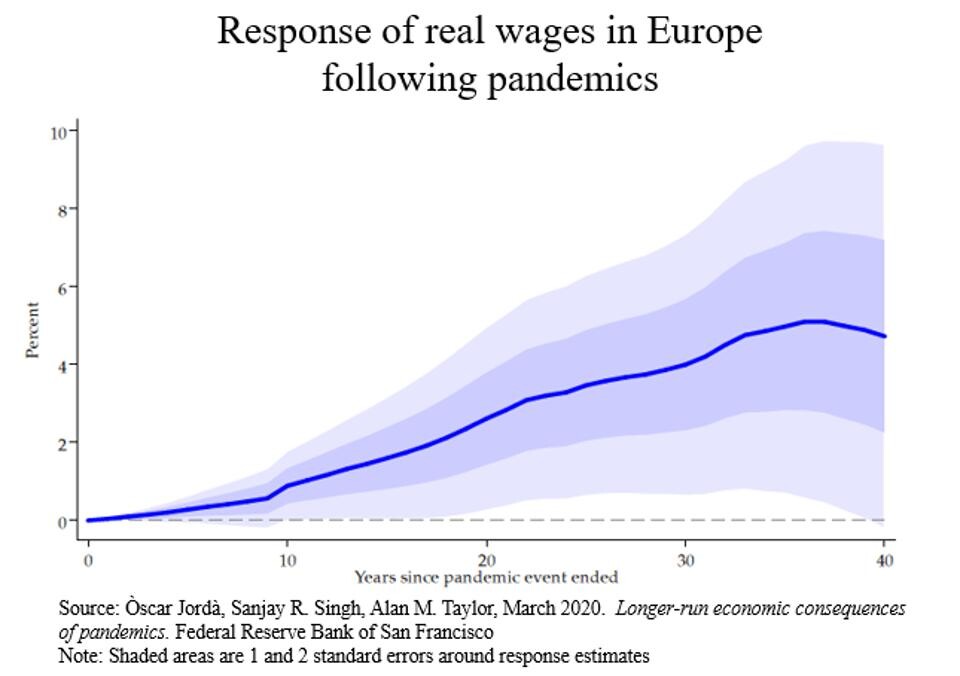

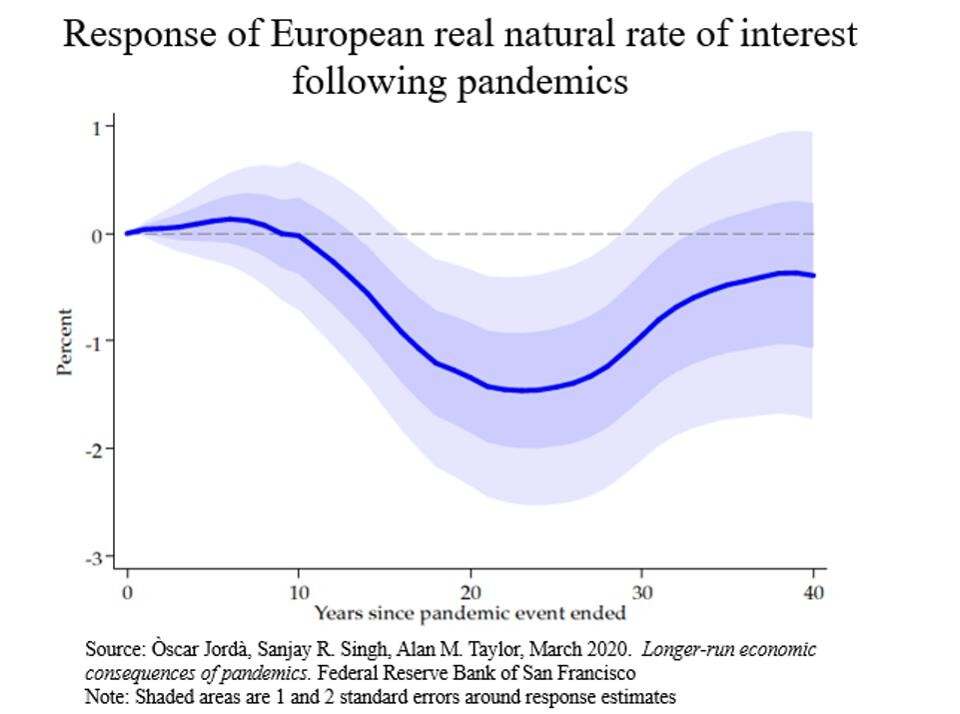

Le coronavirus a entraîné une baisse des taux réels de 1,5 % par rapport au scénario prévu sans la pandémie. De nombreuses pandémies européennes ont également entraîné un déclin du commerce. Alors que des relations commerciales plus fortes avant la crise ont permis d’améliorer le niveau de vie. Toute crainte pour la santé a entraîné une accalmie. La fin de la grippe espagnole a marqué la fin de la première ère de mondialisation industrielle, qui avait déjà été freinée par les conséquences de la Première Guerre mondiale. La coronacrise peut ainsi bloquer la chaîne d’approvisionnement en provenance de Chine qui s’est constituée au cours des deux dernières décennies.

Nous pouvons dire que les pandémies feront grimper les salaires, mais qu’elles entraîneront une déception au niveau des rendements réels. Contrairement à d’autres catastrophes, comme les guerres ou les désastres naturels, il n’y a pas de forte demande de capitaux après une pandémie, d’où une période prolongée de taux réels à un niveau modeste.

{kind=link}

{kind=link}